Zum Sachbezug PKW von wesentlich beteiligten Gesellschafter-Geschäftsführern – eine Klarstellung

Klarstellung: Der Sachbezugswert für Dienstnehmer gilt auch für wesentlich beteiligte Geschäftsführer einer Kapitalgesellschaft. Alternativ können die auf die Privatnutzung entfallenden Kosten angesetzt werden, sofern ein Fahrtenbuch geführt wird.

Ein wiederkehrend „heiß“ diskutiertes Thema im Zuge von Betriebs- sowie Lohnabgabenprüfungen sind Firmen-KFZ von wesentlich beteiligten Gesellschafter-Geschäftsführern (Beteiligung >25% am Stammkapital). Gesellschafter-Geschäftsführer sind nach herrschender Auffassung steuerlich nicht als Unselbständige zu betrachten, sondern erzielen Einkünfte aus selbständiger Arbeit. Für die Berechnung der Lohnnebenkosten werden sie jedoch als Dienstnehmer behandelt. Strittig war bis ins Frühjahr 2018, ob die vollen Pkw-Kosten in die Lohnnebenkostenbemessungsgrundlage einzubeziehen sind. So fanden sich Steuerberater und Unternehmer in einem Dilemma zwischen dem vermeintlichen Wissen um die falsche Rechtsansicht der Finanz und deren beharrliche Anwendung bei Abgabenprüfungen wieder.

Der Kampf gegen den (juristischen) Hausverstand ist vorbei, ABER…

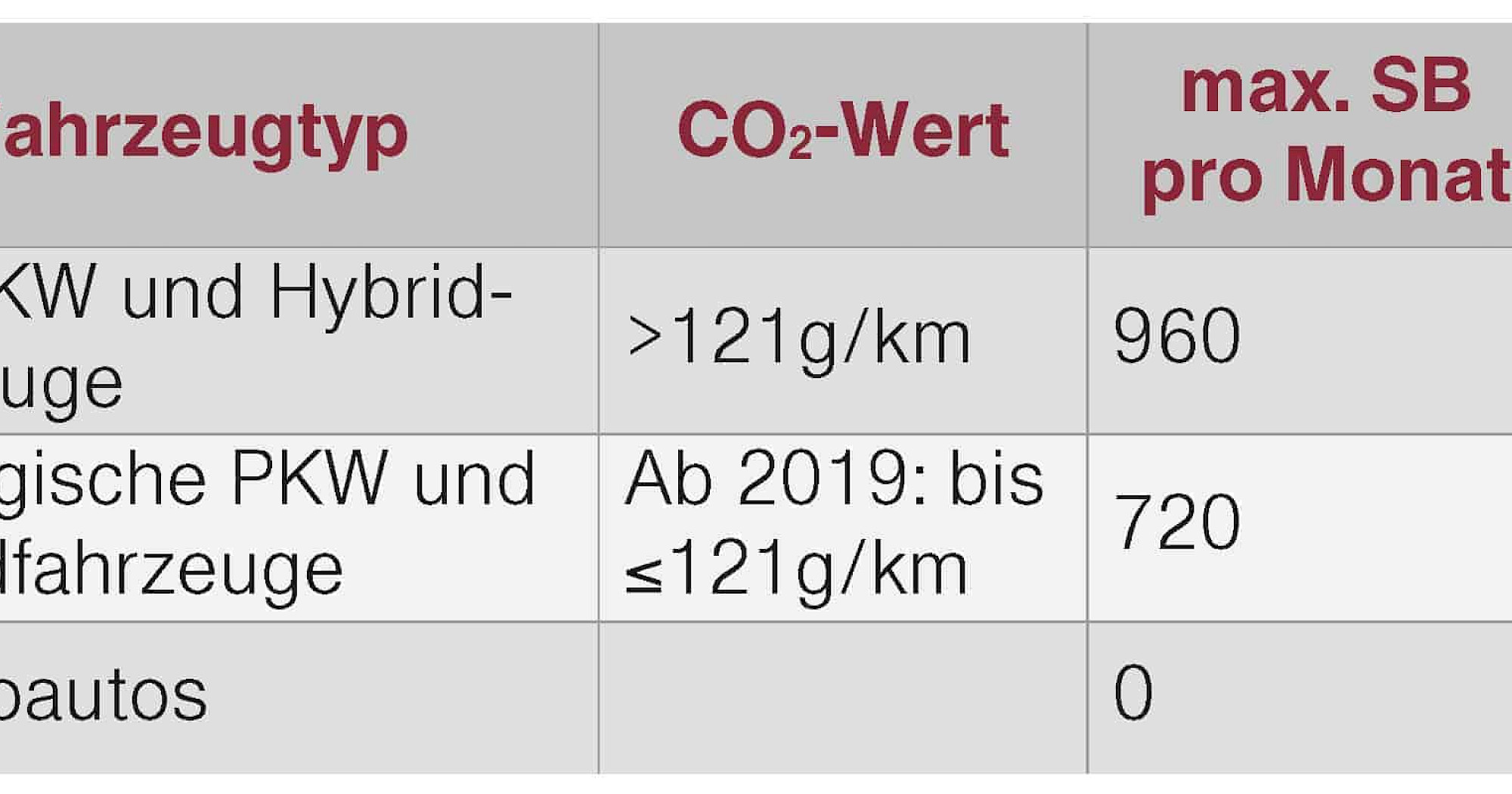

Sofern eine Kapitalgesellschaft einem wesentlich beteiligten Gesellschafter-Geschäftsführer ein Firmenauto zur Privatnutzung überlässt, liegt ein geldwerter Vorteil aus dem „Dienstverhältnis” vor, der DB-, DZ- und kommunalsteuerpflichtig ist. Durch die Verordnung vom 19. April 2018 kann für Veranlagungen ab 2018 gewählt werden, ob als Bemessungsgrundlage für die Lohnnebenkosten der Sachbezugswert laut Verordnung (1,5%–2% je nach CO2 Emissionsgrenze, entspricht max. € 720,– bzw. 960,– pro Monat) oder die Aufwendungen für die private Nutzung angesetzt werden, die von der GmbH bezahlt werden.

Die Kosten für die private Nutzung müssen, sofern kein Sachbezugswert herangezogen wird, mittels Fahrtenbuch nachgewiesen werden.

Da der Sachbezugswert in vielen Fällen zu hoch sein wird, kann der tatsächliche Anteil an Privatfahrten gegenüber den Gesamtkosten des Firmenwagens laut Buchhaltung angesetzt werden. Eine Schätzung des Privatanteils ist in der Verordnung nicht vorgesehen und birgt bei Lohn- und Abgabenprüfungen Risiken!

Abschließend ein Beispiel:

Der Geschäftsführer einer GmbH erhält für seine Tätigkeit einen GF-Bezug iHv € 100.000,–. Das Firmen-KFZ, welches auch für Privatfahrten genutzt wird, wurde zum Anschaffungswert von € 40.000,– erworben. Die laufenden Kosten pro Jahr betragen rund € 6.000,–.

Variante 1:

PKW im Betriebsvermögen der GmbH und daher Ansatz des Sachbezuges

Auswirkungen in der Einkommensteuer: 9.600,– x 50% = 4.800,–

Lohnnebenkosten: 9.600,– x 7,4% = 710,–

Gesamtbelastung daher: 5.510,–

Variante 2:

PKW im Betriebsvermögen des GESCHÄFTSFÜHRERS

Kostenersatz durch die GmbH (Abschreibung (AfA) plus laufende Kosten) = 5.000,– + 6.000,– = 11.000,–

Autokosten als Aufwand = Abschreibung (AfA plus laufende Kosten) = 5.000,– + 6.000,– = 11.000,–

Privatanteil 20% der Kosten 11.000,– x 20% = 2.200,–

ESt-Wirkung vom Privatanteil = 2.200,– x 50% = - 1.100,–

ESt-Wirkung Verlust Betriebsausgaben-Pauschale = 100.000 x 6% = 6.000,–

Lohnnebenkosten = 11.000,– x 7,4% = 814,–

Gewinnfreibetrag = 100.000 - 30.000 = 70.000 x 13% = 9.100 x 50% = - € 4.550,–

Gesamt ohne Gewinnfreibetrag = 5.714,–

Gesamt mit Gewinnfreibetrag = 1.164,–